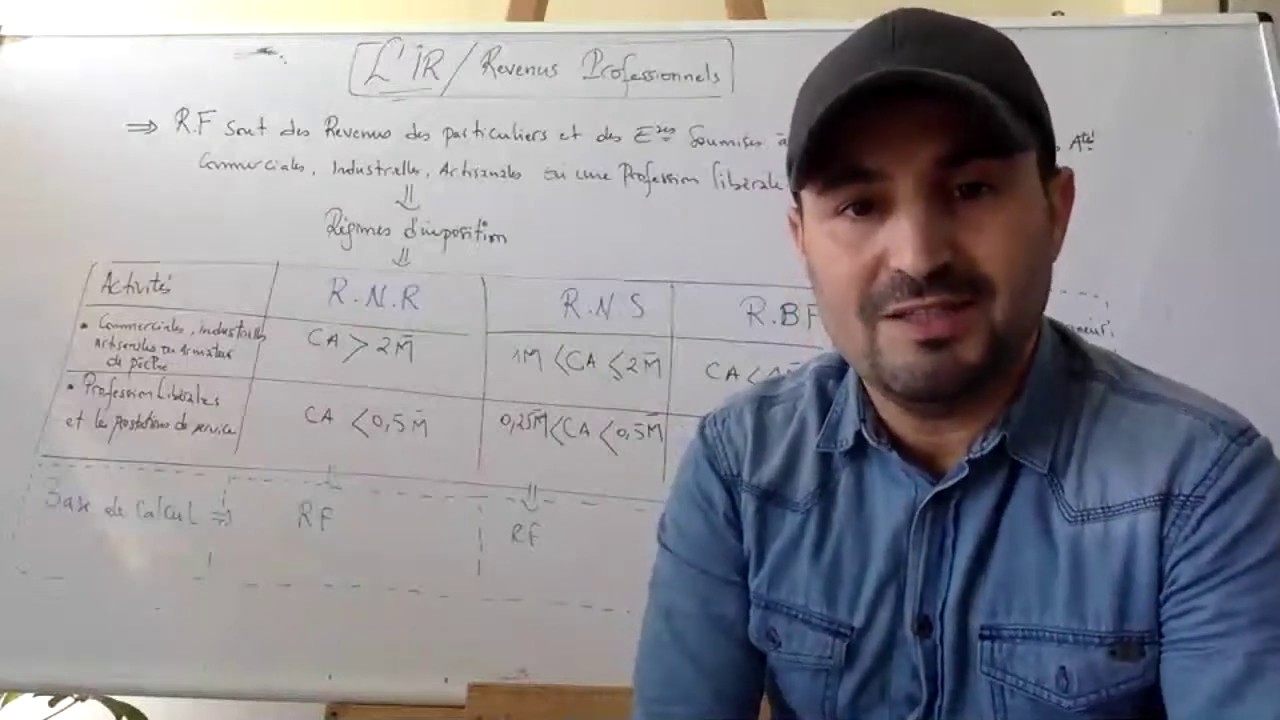

Les revenus professionnels

Les revenus professionnels sont des revenus des particuliers et des entreprises soumises à l’IR et qui exercent une activité commerciale, industrielle, artisanale ou une profession libérale.

La détermination du résultat fiscal est faite en principe selon le régime du résultat net réel (RNR). Mais lorsque certaines conditions sont remplies, le résultat fiscal est déterminé selon le régime du résultat net simplifié (RNS) ou selon le régime du bénéfice forfaitaire.

Les seuils des trois régimes d’imposition

Activités RNR RNS BF

C

-Commerciales, industrielles CA 2M 1M˂CA˂2M CA ˂1M

artisanales ou armateur de pêche

-Professions libérales et. CA 0,5 M 0,25M˂CA˂0,5M CA ˂ 0,25

prestations de service

Le régime du Résultat Net Réel (RNR)

Le régime du RNR est le régime du droit commun. Il s’applique obligatoirement aux sociétés de personnes, associations en participation, entreprises individuelles, sociétés de fait et indivisions. Ces dernières sont imposées à l’IR professionnel au nom du principal associé lorsqu’elles n’ont pas opté pour l’IS.

Le résultat est dégagé de la différence entre les produits et les charges avec des corrections fiscales. En règle générale, et à quelques différences minimes, les règles fiscales à respecter en matière de l’IR professionnel sont approximativement les mêmes que celles prévues en matière de l’IS.

En effet :

• Toutes les rémunérations accordées à l’exploitant individuel ou au principal associé d’une société de personnes (salaires, intérêts…) sont non déductibles car elles ne sont pas considérées comme une charge effective de l’entreprise mais comme un emploi du bénéfice.

• La cotisation minimale (CM) doit être calculée et versée au plutard le 31 Janvier, et ce quelque soit le résultat de l’exercice. Elle ne constitue pas un impôt mais un acompte sur l’IR professionnel.

• Un autre taux de la CM( à part 0.75% et 0.25%)est prévu dans le cas de l´IR, celui de 6% applicable aux professions libérales

Le régime du Résultat Net Simplifié (RNS)

Peuvent opter pour le régime du résultat net simplifié (RNS), les entreprises individuelles, les sociétés de fait et les indivisions, dont le CA ne dépasse pas certaines limites (Voir tableau ci-dessus).

Le résultat net simplifié est déterminé par l’excédent des produits imposables sur les charges déductibles. Cependant, l’entreprise ne peut :

Constituer des provisions déductibles quelle que soit la nature et l’objet de ces provisions.

- Imputer sur ses résultats bénéficiaires, les déficits qu’elle a réalisés au cours des exercices passés.

Le régime du bénéfice forfaitaire

Peuvent opter pour le régime du bénéfice forfaitaire, les entreprises soumises au régime du RNR ou RNS, lorsqu’elles réalisent pendant trois exercices consécutives un CA annuel inférieur aux limites citées ci-dessus. Ce régime concerne les entreprises réalisant des CA modestes et le calcul du bénéfice imposable résulte d’une approche approximative.

Le bénéfice forfaitaire est déterminé en appliquant au chiffre d’affaires de chaque année un coefficient relatif à chaque profession, déterminé par l’administration fiscale.

Au bénéfice ainsi obtenu, il faut ajouter, s’il y a lieu, les plus values réalisées sur la cession des éléments de l’actif immobilisé, les indemnités, les primes, les subventions et dons reçus.

Le bénéfice forfaitaire ne peut être inférieur à un bénéfice minimum qui est égale à la valeur locative annuelle et actuelle de chaque établissement du contribuable, multipliée par un coefficient fixé par l’administration fiscale selon l’importance de l’établissement, de l’achalandage et du niveau d’activité.

![[DCG UE 4] BIC : Présentation des BIC et calcul du résultat fiscal](https://i.ytimg.com/vi/gC3d920UupA/maxresdefault.jpg)

Информация по комментариям в разработке