solvencii.com | solvencii.fr

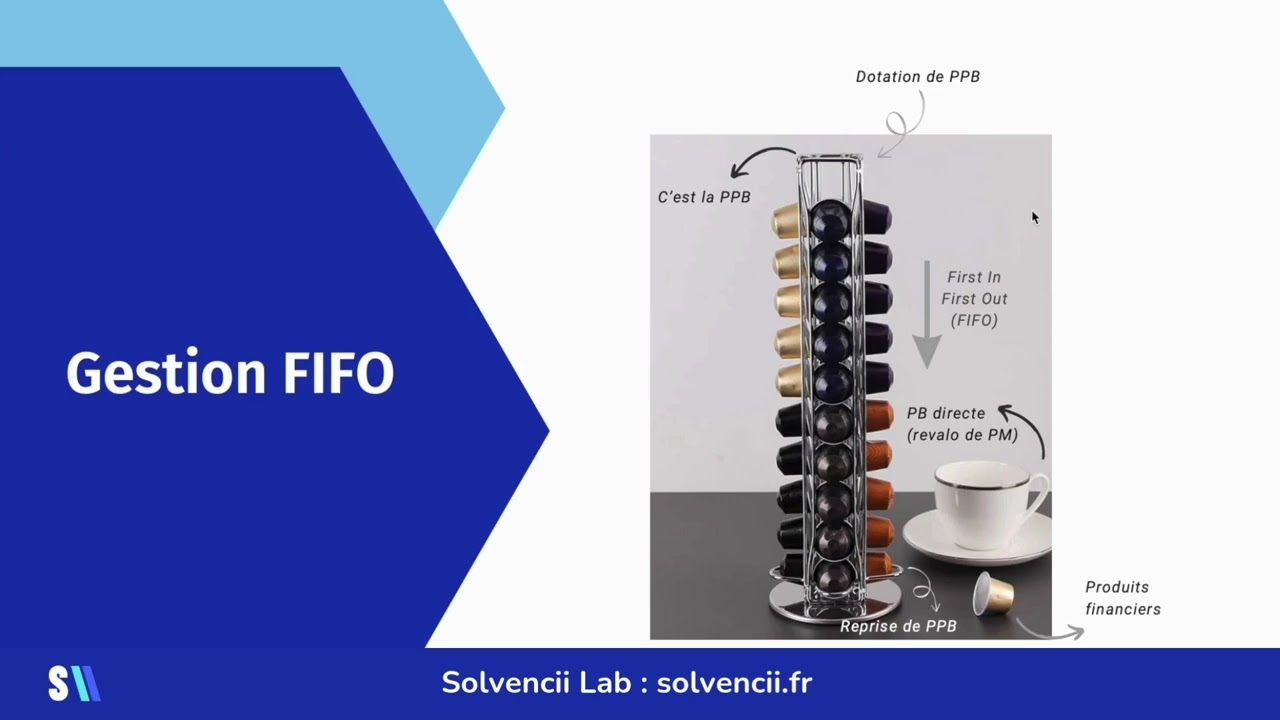

Pour bien comprendre la Provision pour Participation aux Bénéfices (PPB), encore appelée Provision pour Participation aux Excédents (PPE), je vous propose une analogie simple avec... un porte-capsules de café.

Les capsules représentent les produits financiers.

Chaque matin, le bureau reçoit une quantité variable de capsules, selon les livraisons (c’est comme les produits financiers selon les marchés).

Mais le besoin de café de l’équipe reste stable : tout le monde veut sa tasse pour bien travailler.

Cette tasse de café, c’est l’équivalent des provisions mathématiques (PM) : ce que l’assureur doit servir.

Alors, que fait-on quand on reçoit plus de capsules que nécessaire ?

On stocke le surplus dans le porte-capsules. C’est une dotation à la PPB.

Et si, un autre jour, il y a pénurie de capsules ?

On peut alors reprendre celles stockées pour garantir que tout le monde ait son café. C’est une reprise de PPB.

Mais attention : il faut respecter une règle très simple, qu’on appelle le FIFO – First In, First Out :

Quand on ajoute une capsule, on la glisse par le haut.

Et quand on en prend une, on commence par celle du bas, la première entrée.

Et si on ne respecte pas cette règle ?

Si on reprend des capsules du haut, celles qui viennent juste d’être mises ?

Eh bien, au début, rien ne se voit. Mais au fil du temps, les capsules du bas, les plus anciennes, approchent de leur date d’expiration.

C’est ce qu’on appelle le vieillissement de la PPB.

Et justement, il y a un délai maximum pour conserver une dotation à la PPB : 8 ans.

Passé ce délai, l’assureur est obligé de la reprendre, même s’il n’en a pas besoin cette année-là.

Et ce n’est pas sans danger :

certains assurés déterminent leurs attentes de taux en fonction des taux servis passés.

Mais l’assureur lui-même peut aussi fixer son taux cible de revalorisation en tenant compte de l’historique des taux servis.

Si ces dépendances sont implémentées de manière stricte dans le modèle, alors un taux aberrant — même ponctuel — peut déclencher un effet boule de neige :

l’assureur se retrouve obligé de servir des taux très élevés les années suivantes, simplement pour suivre la tendance qu’il a lui-même amorcée.

C’est le risque d’un scénario en cascade, où :

les taux servis deviennent extrêmes,

la PPB se vide prématurément,

et la gestion financière devient instable et difficile à piloter.

Voilà pourquoi la PPB est un outil à la fois puissant et délicat à manier.

Maintenant que nous avons compris l’ensemble de ces mécanismes, on peut aussi comprendre ce qu’est une gestion optimisée de la PPB, qu’on appelle le rafraîchissement de la PPB.

Cela repose sur un principe simple mais fondamental :

Tous les produits financiers susceptibles d’être affectés à la PPB doivent y être effectivement dotés,

même si l’on sait dès le départ qu’ils serviront à revaloriser les provisions mathématiques selon le taux cible.

(Petite parenthèse importante :

Tous les produits financiers ne peuvent pas passer par la PPB.

En particulier, ceux qui sont nécessaires pour garantir le Taux Minimum Garanti (TMG).

👉 Le TMG doit impérativement être respecté directement, sans recours à une reprise de PPB.

Cela signifie que la dotation à la PPB ne peut porter que sur la part des produits financiers excédant ce minimum contractuel.)

Pourquoi faire cette dotation de PPB si elle sera suivie d'une reprise ?

Parce que ce qui compte, ce n’est pas seulement le montant de la dotation,

mais l’ordre dans lequel on puise dans la PPB.

On ne reprend pas les produits financiers que l’on vient de doter.

On reprend ceux qui ont été mis en stock depuis longtemps,

et ainsi, on rafraîchit la PPB :

on renouvelle les anciennes dotations,

on évite les reprises obligatoires à 8 ans,

et on maintient une flexibilité optimale dans le temps.

Reprenons notre analogie :

Si on n’a pas respecté l’ordre, on se retrouve un jour avec plein de capsules anciennes à la base du porte-capsules, prêtes à expirer.

On est alors forcé de toutes les consommer d’un coup, même si ce jour-là, personne n’a besoin de café en plus.

Résultat : overdose de café pour tout le monde !

Et si cela se répète, cela peut créer une habitude de surconsommation, juste pour rester éveillé...

En assurance, cela correspond à une reprise obligatoire de PPB à 8 ans, qui tombe au mauvais moment, c’est-à-dire une année où la production financière est déjà suffisante.

Conséquence : l’assureur sert un taux excessivement élevé, sans réelle nécessité.

Информация по комментариям в разработке